〒252-0303神奈川県相模原市南区相模大野7-40-10 アートプラザ1階(小田急線相模大野駅から徒歩10分)

企業型確定拠出年金制度 導入コンサルティング

御社に最適なプランをご提案します

「企業型拠出年金制度」とは、「非課税」で国が応援する、法律に基づいた「国の制度」です。

この制度を利用することで、税制のメリットを受けながら、会社が従業員の「将来の自分年金作り」を応援することができます。

厚生労働省が発表している最新(2021年3月現在)の実施事業主数は、38,328社、加入者数は、747万人で毎年増加し続けています。法改正もあり、今後も増加が見込まれます。

さまざまなプランがある中で、自社に合った制度設計が可能ですので、ヒアリングさせていただき、御社に最適なプランをご提案いたします。

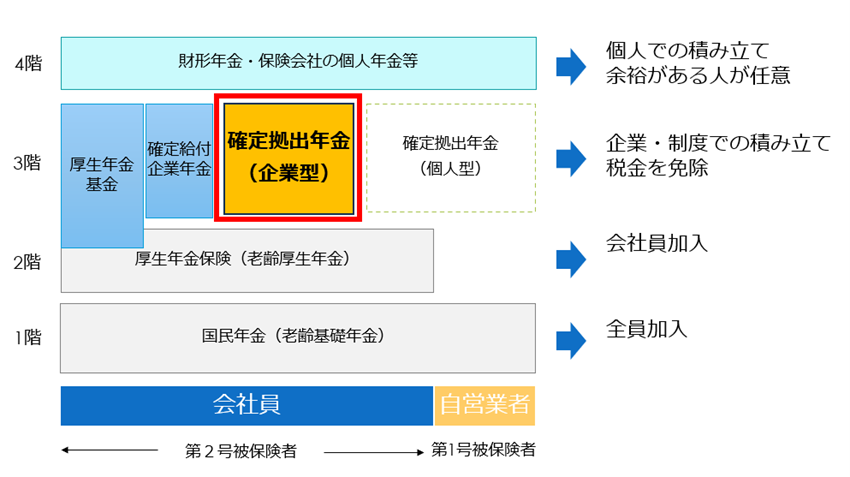

企業型確定拠出年金は

会社・従業員 共にメリットがあります!

会社のメリット

- メリット1事業主が負担する掛け金は全額損金

- メリット2経営者・役員も加入できます

- メリット3人材確保や従業員のモチベーションアップに!

公的年金への不安や超低金利・実力主義への評価移行など若い人ほど将来に対して不安を感じています。

自助努力が必要な時代、会社が自分や家族の将来への備えをしてくれるのは、従業員、また求職者にとって大きな魅力です。

年金に対する不安が解消できることで、既存社員のモチベーションアップにつながります。また、この企業で働きたいと思ってもらえることで、求人の応募や、採用後の定着率のアップにもつながります。

従業員のメリット

- メリット1優れた税制優遇

- メリット2運用次第で老後の資産が増える?!

- メリット3ポータビリティで転職時も持ち運びが可能

転職先の状況によっては引継ぎできない制度もありますが、企業型確定拠出年金は転職しても引継ぎが可能です。

企業型確定拠出年金加入企業を中途退職した場合、転職した先の会社に確定拠出年金制度があれば、そのまま移転(ポータビリティ・持ち運び)し、今まで積み立てた資産運用を続行できます。もし転職先の企業が企業型確定拠出年金制度を導入していなくても、個人型確定拠出年金に移行することが可能です。

転職先の状況に左右されないという点も、企業型確定拠出年金加入の大きなメリットです。

SBIみらい年金プランのメリット

運営上の事務手続きもサポート

導入の支援だけでなく、導入後もサポートさせていただきます。

従業員の入退社に伴う加入や脱退、掛金変更の手続きも継続してサポートさせていただきますのでご安心ください。

導入までの4ステップ

- step1ヒアリング&制度設計

現状と経営者の希望をお聞きして、どのように役員・従業員の将来の自分年金を作るための退職金制度を設計するか、を話し合いながら作っていきます。

シミュレーションをしながらプランをご提案します。

- step2必要書類整備・申請

厚生局に申請する書類の準備が必要です。

また、申請にあたっては就業規則の改定が必要になることがほとんどです。改定すべきポイントを具体的にお伝えいたします。

- step3従業員への制度説明

従業員に企業型確定拠出年金の制度について説明を行います。

(従業員説明会も弊所にご依頼いただくことも可能です。)

- step4WEBでの運用開始

実際の運用はWEBで行います。加入者ひとりひとりに1つのページが付与されます。そのページ上で、加入者自信が各自で運用商品を選択し、資産配分を行うのです。

商品選択に当たっては、全額を元本保証型に配分することもできます。

まずはお気軽に

ご相談ください

「確定拠出年金」は「401k」とも呼ばれますが、個人型は「iDeco」で名前は知られているものの、企業型はご存じない方が多いのではないでしょうか。

大企業では導入が多いですが、中小企業や経営者や役員のみの企業ではまだまだ導入は少なく、「そもそも加入はできない」、「メリットがない」と思われているのではないかと思います。

会社にとっては「社会保険料が削減になる可能性」、

役員にとっては「会社経費で退職金積立が可能」、

社員にとっては「税金・社会保険料を削減しながら将来の自分年金の積立ができる」

というそれぞれの立場でのメリットがあります。

そもそも制度自体がよくわからない、という場合でも、お気軽にお問い合わせください。

お問合せはこちら

公式アカウントを開設しました。

皆様のフォローをお待ちしております。

動物病院・歯科医院専門HP

動物病院・歯科医院専門のHPもございます。

ぜひお越しください。